حسابداری پارسیان یک سیستم حسابداری دوبل است .

مفهوم حسابداری دوبل

حسابداری دوبل سیستمی است جهت ثبت تراکنش های مالی بصورتی که هر تراکنش حداقل در دو حساب ثبت می شود . در اینجا هیچگونه محدودیتی جهت استفاده از حساب برای درج در سیستم حسابداری وجود ندارد ولی باید یکسری از قوانین رعایت شود که در زیر توضیح داده می شود .

در سیستم دوبل برای هر حساب دو سطر وجود دارد سطر اول بدهکار و سطر دوم بستانکار ، همچنین جمع بدهکار و بستانکار باید با هم مساوی باشد تا ثبت شما درست باشد در غیر این صورت اشتباهی صورت گرفته است (سند تراز نیست). وقتی که جمع دو طرف مساوی باشد به اصطلاح گفته می شود ثبت شما تراز می باشد .

برای روشن شدن موضوع را با مثالی ادامه می دهیم .هر معامله ای دو اثر دارد برای مثال شخصی می خواهد یک نوشابه از یکی از مغازه های محله شان بخرد او به معازه رفته و یک بطری نوشابه بر می دارد و پول آن را به مغازه دار داده و بر می گردد .این مثال ساده برای هردوی آنها (خود شخص و فروشنده ) اثراتی دارد . برای ساده تر شدن به آن شخص خریدار و به مغازه دار فروشنده می گوییم .

خریدار یک بطری نوشابه دارد و در مقابل از مقدار وجه نقد موجود در کیف پولش کم شده است بعبارت دیگر تراز مالی خریدار جهت خرید نوشابه کم شده است اما او یک نوشابه دارد .

در طرف مقابل فروشنده قرار دارد که او یک بطری نوشابه موجود در مغازه خود را از دست داده است و در مقابلش به اندازه قیمت آن وجه نقد دریافت نموده است ، بعبارت دیگر تراز مالی فروشنده به اندازه قیمت بطری نوشابه افزایش پیدا کرده است .

این یک مثال ساده در زمینه حسابداری دوبل می باشد . حسابداری در این زمینه سعی دارد که هر دو تراکنش را ثبت نماید و در صورت های مالی آن را گزارش نماید .بدون استفاده از حسابداری دوبل ، اسناد مالی فقط یک بخش از عملیات شرکت را گزارش می نماید . تصور کنید یک شرکت در سال جاری یک خودرو خریداری می نماید اما حسابداری فقط خرید خودرو را ثبت می نماید بدون اینکه در مقابل خرید خودرو وجه نقد و یا بانک خود را کم کند . در این صورت خودرو خریداری گشته است ولی وجه نقد آن هنوز در موسسه باقی مانده است (ثبت غلط) . اشتباهی که در این صورت در موسسه پیش می آید این است که تراز های مالی موسسه درچار سردرگمی می گردند و دیگر نمی توان به آنها اعتماد نمود .

بطور سنتی دو اثر حسابداری را بدهکار و بستانکارمی نامند .مبنای حسابداری بر اساس مفهوم بدهکار قرار دارد که همیشه با مقدار بستانکار برابر می باشد ، این مفهوم حسابداری دوبل یا دوگانه می باشد .

ماهیت حساب در حسابداری

بهطور کلی اصلی ترین معادله حسابداری شامل بخش دارایی ها در سمت راست و بدهی ها و سرمایه در سمت چپ است:

دارایی = بدهی + سرمایه

به حساب هایی که متعلق به سمت راست معادله حسابداری باشند “حساب با ماهیت بدهکار” گفته می شود؛ مثل موجودی نقد و بانک ، حساب های دریافتنی ، موجودی کالا ، دارایی های ثابت و هزینه ها .

به حساب هایی که متعلق به سمت چپ معادله حسابداری باشند “حساب با ماهیت بستانکار” گفته می شود؛ مثل حساب های پرداختنی ، تسهیلات ، سرمایه ، درآمد و فروش .

بدین ترتیب افزایش در حساب های با ماهیت بدهکار در ستون بدهکار ثبت می شود و کاهش در حساب های با ماهیت بدهکار در ستون بستانکار ثبت می شود. اما افزایش در حساب های با ماهیت بستانکار در ستون بستانکار ثبت می شود و کاهش در حساب های با ماهیت بستانکار در ستون بدهکار ثبت می شود.

چند مثال از سند حسابداری دوبل

پرداخت هزینه برق به صورت نقدی

|

اثر

|

تشخیص

|

مبلغ

|

حساب

|

|

افزایش هزینه

|

بدهکار

|

1,000,000

|

هزینه برق

|

|

کاهش دارایی

|

بستانکار

|

1,000,000

|

صندوق(وجه نقد)

|

پرداخت حواله بانکی به اشخاص

|

اثر

|

تشخیص

|

مبلغ

|

حساب

|

|

افزایش حساب بدهکاران

|

بدهکار

|

5,000,000

|

اشخاص ( آقای ایرانی)

|

|

کاهش دارایی ( بانک)

|

بستانکار

|

5,000,000

|

بانک(ملت)

|

در نرم افزار حسابداری پارسیان ثبت سندهای حسابداری با دو شکل سند ساده و سند پیشرفته امکان پذیر است .

در سند ساده دو ردیف سند و تشخیص بدهکار یا بستانکار بصورت اتوماتیک انجام می شود . ولی در سند پیشرفته این امکان را داریم که ردیف ها ( آرتیکل ها) ی سند و تشخیص آنها را بصورت دستی انتخاب کنیم .

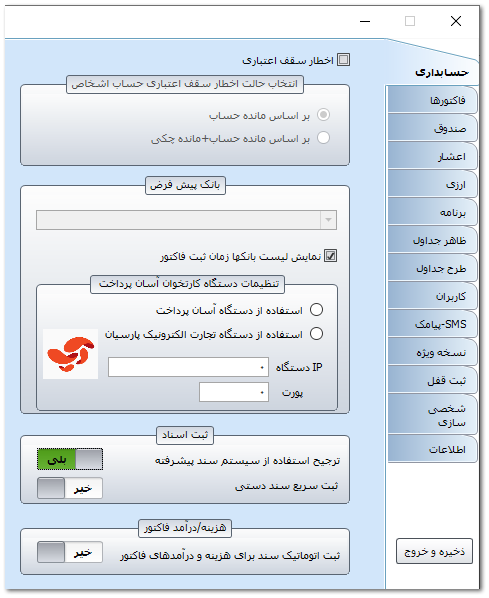

جهت فعاسازی سند پیشرفته از منوی تنظیمات / تنظیمات کلی / حسابداری گزینه ترجیح استفاده از سیستم سند پیشرفته را بر روی بله قرار می دهیم . در این حالت همه اسناد بصورت پیشرفته ( سند دستی ) باز می شود .

در صورتی که این گزینه بر روی خیر باشد بصورت پیش فرض از اسناد ساده استفاده می شود .